【报告解读】商务饭店稼働74%、传统旅馆只有40%——2月数据揭开日本旅宿供需的双速断层A · 可全文翻译

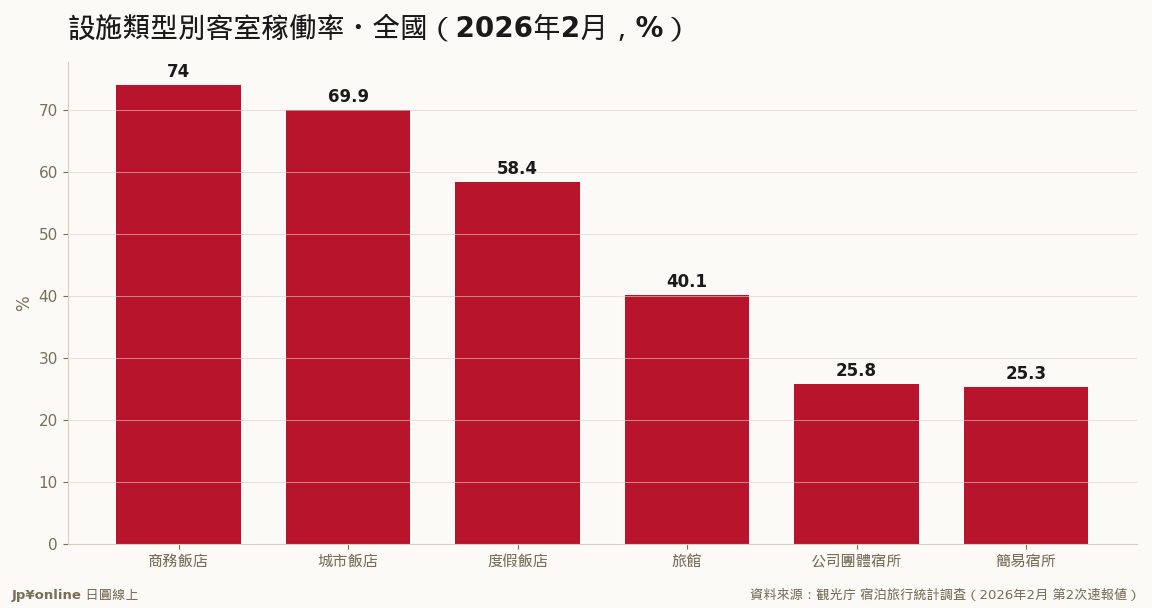

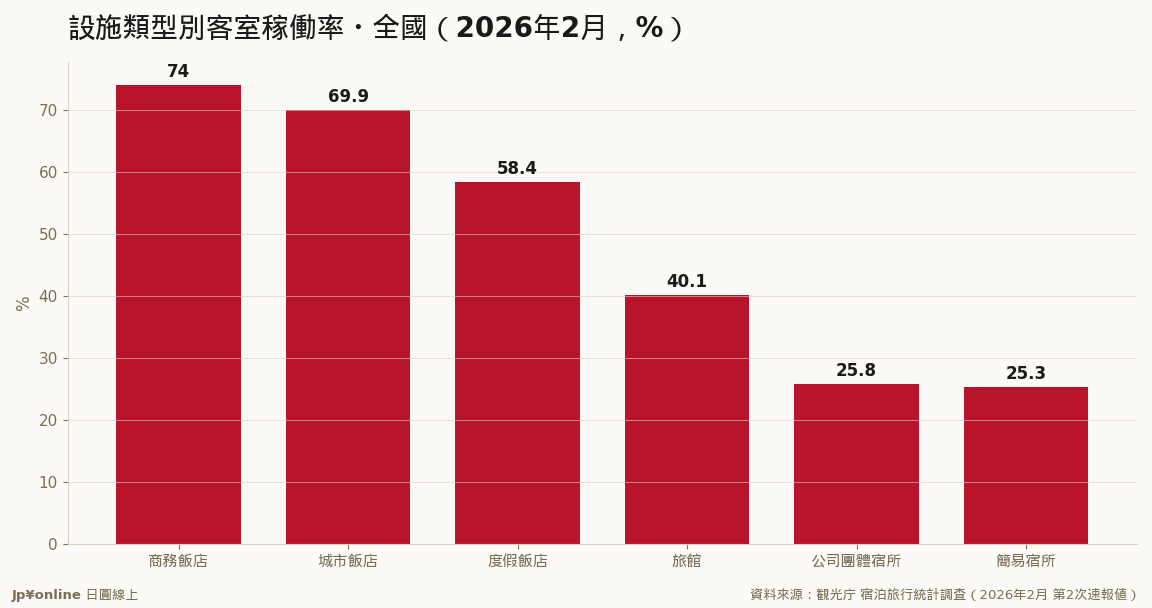

- 2026年2月全国设施类类型稼働率:商务饭店74.0%、城市饭店69.9%、度假饭店58.4%、旅馆40.1%、简易宿所25.3%

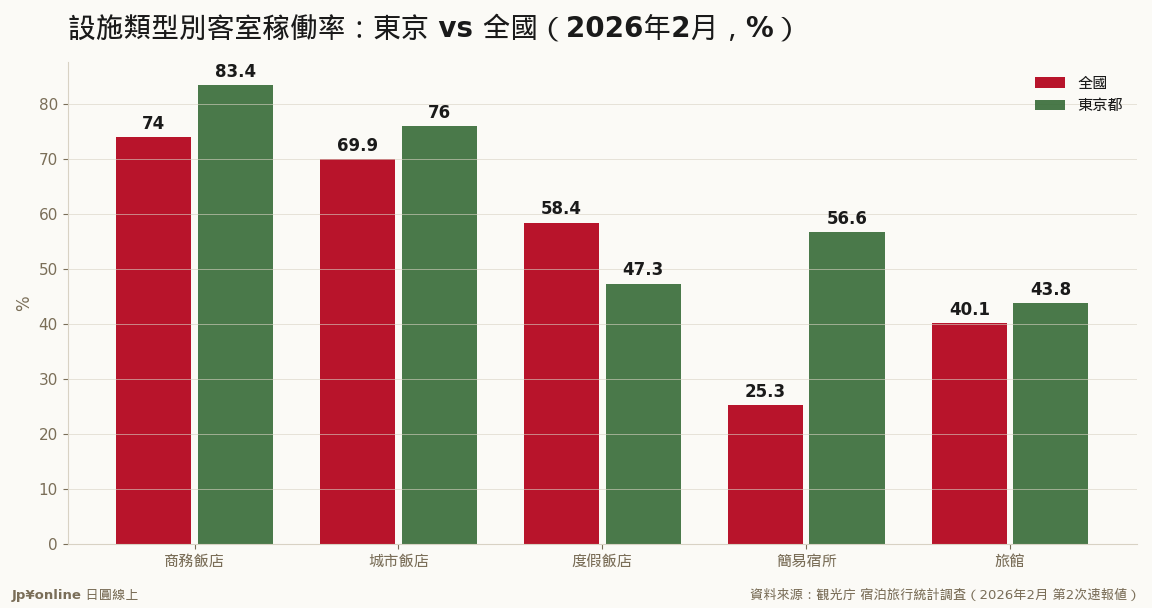

- 东京都的断层更极端:商务饭店83.4%、城市饭店76.0%,简易宿所56.6%远高于全国的25.3%

- 规模效应明显:200室以上设施全国稼働73.4%,1〜19室小型设施仅26.2%

- 旅馆四成稼働的背后是区位、人力与订房通路三重劣势,并非『日式体验』失宠

- 投资视角:标准化商务房现金流最稳;旅馆型资产要嘛改造成高单价体验型,要嘛回避

同一个月、同一个日本,住宿设施的命运天差地远。观光厅2月统计的类类型稼働率排出一张残酷榜单:商务饭店74.0%、城市饭店69.9%站在金字塔顶端,度假饭店58.4%居中,传统旅馆40.1%、简易宿所25.3%在底部挣扎。东京把断层放得更大——商务饭店83.4%意味着平均每晚超过八成客房有人入住,连全国表现最弱的简易宿所,在东京都能做到56.6%。规模效应同样无情:200室以上设施全国稼働73.4%,1〜19室的小型设施只有26.2%,房间数每上一个级距,稼働率就跟着上一个台阶。旅馆的四成稼働需要公平看待:多数旅馆位于温泉地与郊区,平日商务需求近乎零,且一泊二食的人力结构让房价必须拉高、客群变窄。订房通路上,老舖旅馆对OTA的依赖与抽成负担也重于连锁商务饭店。对投资人的指引清晰:要现金流稳定,买大都市圈的标准化商务房;要博取超额报酬,挑能改造成高单价体验型的旅馆资产,改造不动的,再便宜都别接。

【结论先行】观光厅2026年2月统计的设施类类型客室稼働率,呈现日本旅宿市场的双速结构:商务饭店74.0%与城市饭店69.9%高速运转,传统旅馆40.1%与简易宿所25.3%低空飞行。东京的商务饭店稼働更达83.4%。标准化、大规模、都市区位的资产胜出,小型、郊区、劳动密集的业态承压。

全国数字先排出基本盘。商务饭店74.0%居首——标准化客房、精简人力、车站前区位,让它在商务与观光需求之间左右逢源。城市饭店69.9%紧随,度假饭店58.4%受制于平日空档,旅馆40.1%与简易宿所25.3%垫底。规模别数字与类类型互为表里:200室以上设施稼働73.4%、100〜199室72.1%,1〜19室仅26.2%——日本旅宿的供给效率,与单体规模几乎呈线性关系。

东京对照组让结构更立体。商务饭店83.4%、城市饭店76.0%,比全国高出约6至9个百分点;最有趣的是简易宿所——全国25.3%、东京56.6%,翻了一倍以上。胶囊旅馆与青年旅舍这类业态,在外国背包客密度极高的东京找到了全国其他地方不存在的需求厚度。旅馆在东京也只有43.8%,说明问题出在业态本身的成本与通路结构,换到首都圈也救不起来。

投资落点三条。第一,现金流型买家的答案在数据里写死了:大都市圈、百室以上、标准化商务房。第二,旅馆资产的折价有其道理,接手前必须回答「如何把40%稼働做到60%」——高单价化(一晚十万円的体验型改造)比拉客量更可行。第三,简易宿所的东京例外提醒我们:同一业态在不同市场是两门生意,买民泊或胶囊旅馆,城市选择等于生死选择。

(观光厅「宿泊旅行统计调查」2026年2月分・第2次速报值,设施类类型・规模别摘译)

■ 设施类类型客室稼働率(全国):商务饭店(ビジネスホテル)74.0%、城市饭店(シティホテル)69.9%、度假饭店(リゾートホテル)58.4%、旅馆40.1%、公司・团体宿泊所25.8%、简易宿所25.3%。

■ 东京都的类类型稼働率:商务饭店83.4%、城市饭店76.0%、简易宿所56.6%、度假饭店47.3%、旅馆43.8%。

■ 客室规模别稼働率(全国):200室以上73.4%、100〜199室72.1%、40〜99室61.2%、20〜39室44.8%、1〜19室26.2%。

■ 类类型延べ宿泊者数(全国):商务饭店21,140,180人泊(其中外国人2,846,920)、城市饭店7,669,700人泊(外国人809,910)、旅馆6,436,640人泊(外国人1,217,270)、度假饭店6,596,940人泊(外国人642,640)、简易宿所2,275,700人泊(外国人360,900)。

■ 全国设施母体数(推计对象):75,665处,其中旅馆类18,040、简易宿所22,540、商务饭店7,720。

※数字为扩大推计值,四舍五入后内訳与总数未必一致。

- 1964东京奥运前夕日本商务饭店业态诞生,标准化小客房模式自此扩张全国

- 2018住宅宿泊事业法(民泊新法)上路,简易宿所与民泊纳入官方供给统计

- 2023疫后复苏中日本旅馆数持续十年递减,饭店客房数则创新高,业态替换加速

【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12

【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12 【报告解读】台湾跃居日本住宿最大外国客源:2月237万人泊力压韩中——台湾人最爱住的县是哪里?不动产与观光 · 2026-06-12

【报告解读】台湾跃居日本住宿最大外国客源:2月237万人泊力压韩中——台湾人最爱住的县是哪里?不动产与观光 · 2026-06-12 【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12

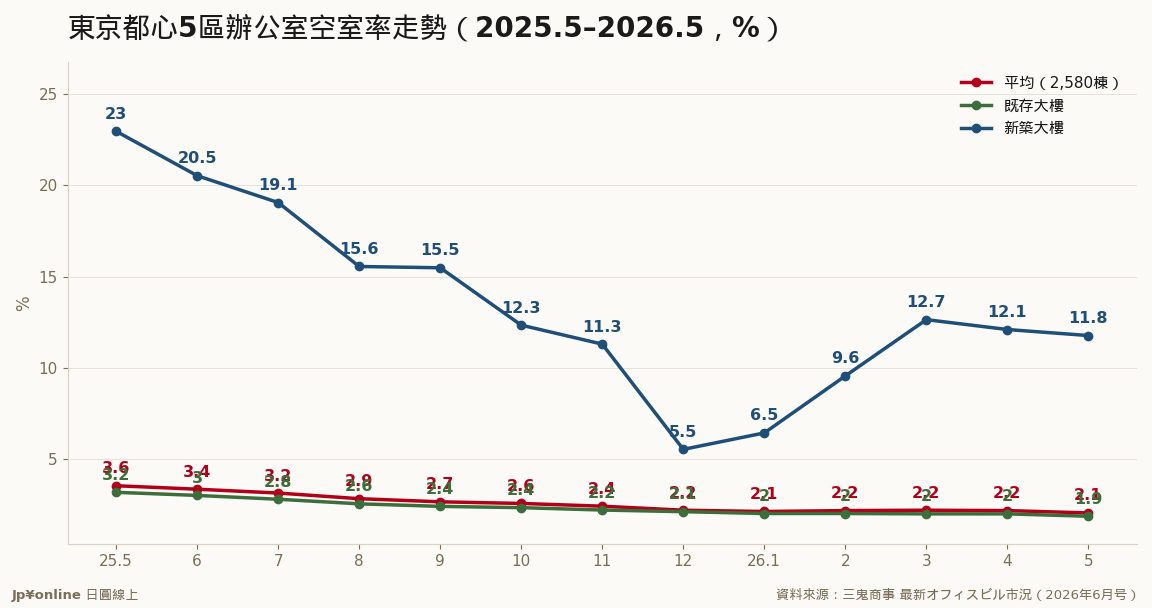

【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12 【报告解读】千代田1.23%、涩谷1.28%——东京五区办公室空置全图鉴,大阪名古屋也跟着变热不动产与观光 · 2026-06-12

【报告解读】千代田1.23%、涩谷1.28%——东京五区办公室空置全图鉴,大阪名古屋也跟着变热不动产与观光 · 2026-06-12