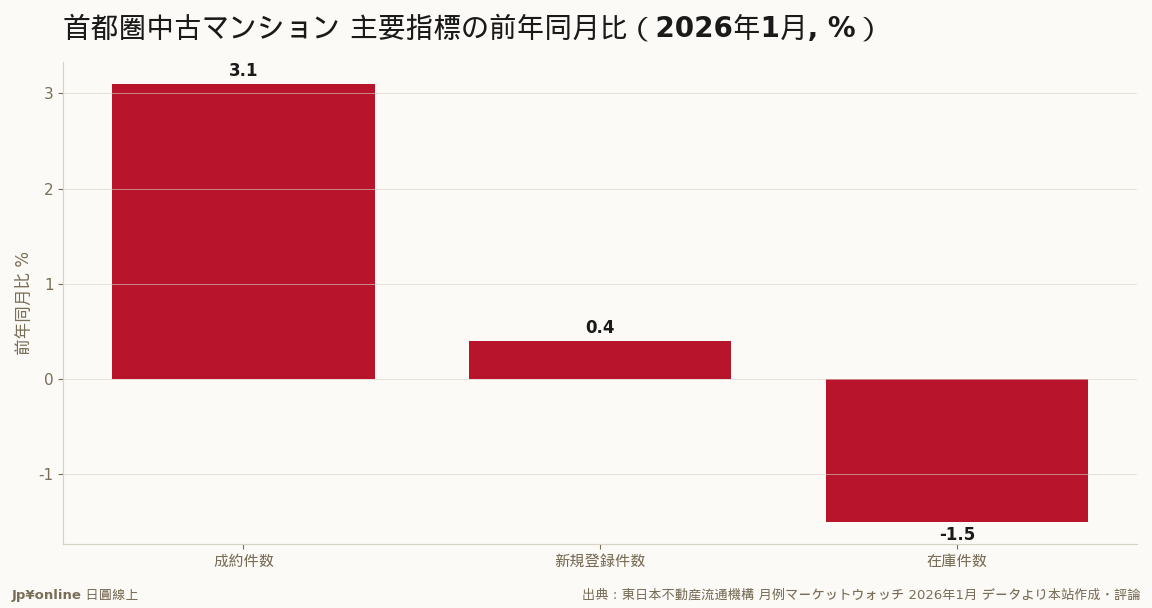

【月報】成約連15個月增、在庫連6個月縮——首都圈中古公寓的賣方行情,補貨停滯撐起的高檔

- 2026年1月成約3,343件(+3.1%、連15個月正成長);成約價格平均5,493萬日圓續高檔;東京都成約1,752件價格6,000萬日圓台

- 在庫44,776件(-1.5%、連6個月縮);新規登錄15,514件(+0.4%幾乎沒補貨)——進場穩定vs補貨停滯抽乾存量

- 供需偏賣方:買盤持續進場、掛牌惜售,存量被抽乾撐起價格高檔僵固;成約已連增15個月(房市循環中相當長的多頭)

- 反方:1月淡季絕對件數不大、新規停滯也是流動性變薄風險、中古對升息敏感(日本已進升息循環)連增隨時可能中斷

- 台灣實操:買方議價空間極小追價算風險、持有物件是脫手甜美窗口、在庫止跌或新規放量是賣方市場鬆動的領先訊號(比看價格更早)

2026年1月首都圈中古公寓延續賣方占上風:成約3,343件、年增3.1%、連15個月正成長;在庫44,776件、年減1.5%、連6個月縮;新規登錄僅年增0.4%幾乎沒補貨。成約價格平均5,493萬日圓續處高檔、東京都成約1,752件價格在6,000萬日圓台。關鍵在進與補的失衡:買的人持續進場、掛牌的人不願賣,存量被一點點抽乾,撐起價格高檔僵固。反方:1月是淡季絕對件數不大、新規停滯也是流動性變薄風險、中古對升息敏感連增隨時可能中斷。台灣實操:買方議價空間極小追價要算風險、持有物件是脫手甜美窗口、把在庫與新規登錄當賣方市場鬆動的領先儀表(在庫止跌或新規放量比看價格更早)。(本站引數據評論)

【結論先行】2026年1月的首都圈中古(二手)公寓市場,延續了賣方占上風的格局:成約件數3,343件、年增3.1%,已連續15個月正成長;同時在庫(待售物件)44,776件、年減1.5%,連續6個月下滑。新規登錄(新掛牌)只年增0.4%,幾乎沒補充。買盤穩定搶進、可賣物件卻越來越少,二手市場的供需天平持續偏向賣方。對考慮在首都圈買賣二手公寓的台灣讀者,這組數字是判斷議價空間與進出場時機的第一手溫度計。(資料來源:東日本不動産流通機構月例數據,本站引數據評論)

【先把指標講白】「成約件數」=實際成交的物件數,是買氣的直接溫度計;「新規登錄件數」=當月新掛牌待售的物件,是供給的活水;「在庫件數」=市場上累積的待售存量,在庫越少代表可選物件越稀缺、賣方越強勢。2026年1月成約3,343件(年增3.1%)是15個月連續正成長的延續,買氣沒有鬆;成約價格平均5,493萬日圓,續處高檔;其中東京都成約1,752件、價格在6,000萬日圓台。

【數字拆解:搶進依舊、補貨不足】這份數據的關鍵不在成長率多高,而在「進」與「補」的失衡。一邊是成約連續15個月正成長、買盤穩定;另一邊是新規登錄只年增0.4%、幾乎沒新增供給,在庫於是連續6個月、年減1.5%地縮水。買的人持續進場、掛牌的人卻不太願意賣,存量被一點一點抽乾。這正是價格高檔僵固的底氣:當可選物件稀缺,賣方沒有讓價壓力,好物件甚至會被搶。值得收進筆記的座標:成約件數從2024年下半起一路連增到2026年1月已達15個月,這在房市循環裡是相當長的多頭——越長的連增,越要提醒自己問「後面接棒的買盤從哪來、撐到什麼時候」。

【反方視角】三個提醒。其一,1月本是交易淡季,單月年增3.1%的絕對件數不大,別把它讀成爆量買氣。其二,新規登錄停滯既是「賣方惜售」的強勢訊號,反面也是「市場流動性變薄」的風險——真要急售時,接手的買方未必夠多。其三,中古公寓是利率敏感資產,日本已進入升息循環,一旦房貸利率續升,買方的負擔能力會比數字反映得更快縮手,連增的紀錄隨時可能中斷。

【台灣讀者的實操意義】其一,現在仍是買方議價空間極小的市場:在庫見底、價格高檔,追價要把風險算進報酬假設,別用「還會更漲」當唯一劇本。其二,若手上有首都圈中古物件,買盤穩定、在庫稀缺,是評估獲利了結的相對甜美窗口,脫手的流動性正好。其三,把「在庫件數」與「新規登錄」當你的轉折儀表:當在庫止跌回升、或新規登錄明顯放量,就是賣方市場開始鬆動的第一個訊號,比看價格更早。

【接下來盯什麼】其一,成約件數能否延續連增、突破不破,驗證買氣的後勁。其二,新規登錄會不會放量——供給回補是價格降溫的前奏。其三,日銀利率與房貸成本走向,決定這波賣方行情還能撐多久。

【報告解讀】東京都心辦公室空室率2.07%、租金連漲28個月——三鬼商事5月數據裡的賣方市場不動產與觀光 · 2026-06-12

【報告解讀】東京都心辦公室空室率2.07%、租金連漲28個月——三鬼商事5月數據裡的賣方市場不動產與觀光 · 2026-06-12 【2026年4月】首都圈中古公寓72個月連漲超泡沫期 量縮價漲的東京分化局不動產與觀光 · 2026-06-07

【2026年4月】首都圈中古公寓72個月連漲超泡沫期 量縮價漲的東京分化局不動產與觀光 · 2026-06-07- SUUMO AWARD 2026揭曉 新建公寓購屋者滿意度排行出爐金融市場 · 2026-06-12

中國富裕層說「日本旅遊沒那麼好玩了」,訪日客驟減的真正原因不動產與觀光 · 2026-06-15

中國富裕層說「日本旅遊沒那麼好玩了」,訪日客驟減的真正原因不動產與觀光 · 2026-06-15