【月报】东京都心办公室租金连24个月涨、空置率连11个月降——2026开年仍是房东市场

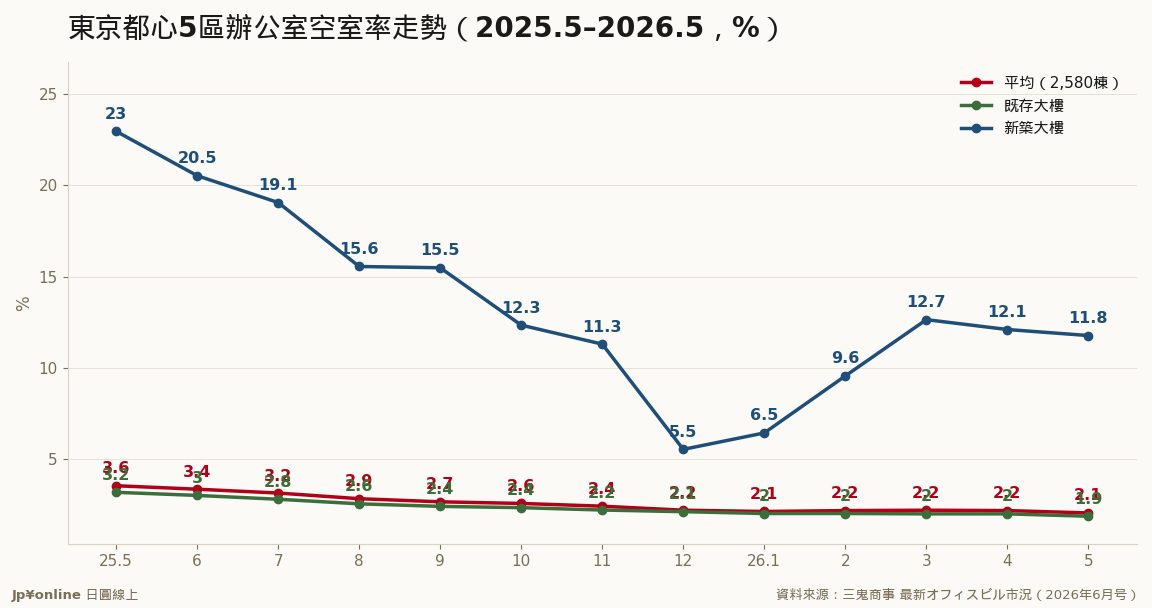

- 2026年1月都心5区空室率2.15%(连11个月低下)、平均募集赁料每坪21,648円(连24个月上涨),开年仍是房东市场

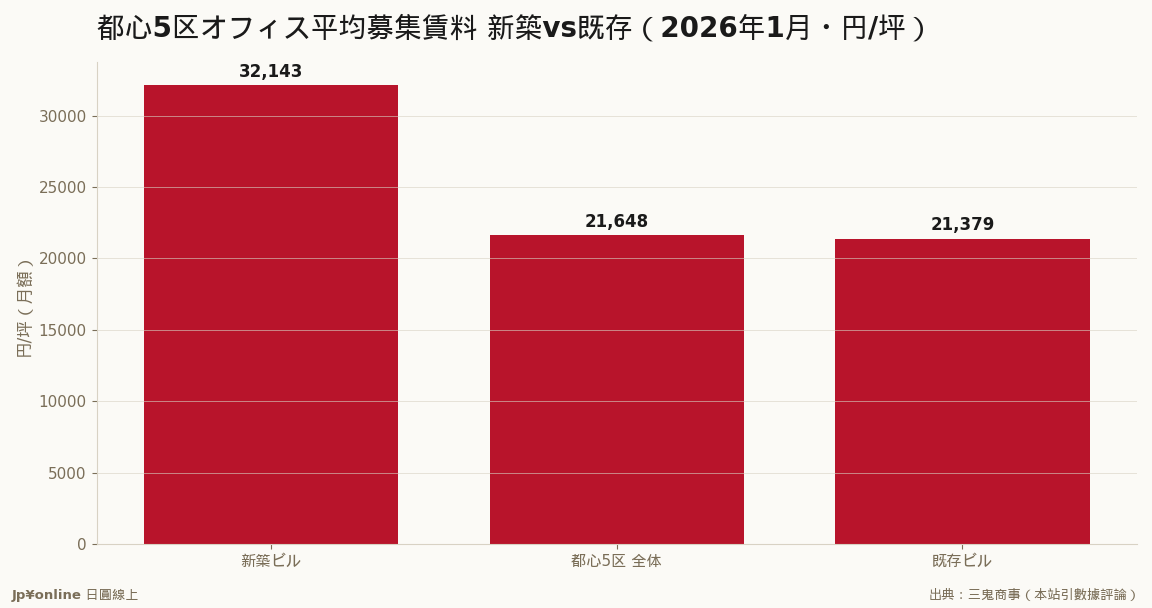

- 涨势由新案带:新筑赁料32,143円 vs 既存21,379円(差约一万円);空室率新筑6.45% vs 既存2.04%——存量比12月更紧、近完全满租

- 独家角度:判断租金涨多久盯『连续上涨月数』惯性指针——连24个月=房东握定价权两年,延续到新供给放量或需求转弱才松动

- 要预判转折盯新筑空室率(6.45%)何时明显下降(过热)或持续上升(去化卡关),比看总空置率准

- 台湾实操:租金连续月数(惯性)+新筑空室率(转折)一起看、赴日设点早卡位、REIT续航看2026新供给能否被需求吃下

接续上月,三鬼商事2026年1月东京都心5区办公室:空室率2.15%(连11个月低下)、平均募集赁料每坪21,648円(连24个月上涨)。涨势仍由新案带:新筑赁料32,143円・既存21,379円差约一万円;空室率二极新筑6.45%・既存只有2.04%=存量比12月(2.14%)更紧近完全满租。独家角度:判断租金还能涨多久别猜绝对数字、盯『连续上涨月数』这个惯性指针——连24个月涨=房东握定价权两年,惯性通常延续到新供给放量或需求转弱才松动;既存2.04%没空间可租、需求只能往新筑去、新筑高单价又把平均往上推,要预判转折盯新筑空室率(6.45%)何时明显下降(过热)或上升(去化卡关)。台湾实操:把租金连续月数(测惯性)与新筑空室率(测转折)一起看比看总空置率准、赴日设点早卡位、REIT续航看2026新供给能否被吃下。(本站参数据评论)

【为什么台湾读者该在乎】接续上个月(2025年12月),三鬼商事2026年1月东京都心5区办公室数据再添两笔连续纪录:空室率2.15%、连续11个月走低;平均募集租金每坪21,648日圆、连续24个月上涨。空置率续探低、租金续创高,东京内核办公市场进入2026年依旧是房东市场。对买日本商用不动产与REIT的台湾读者,这是一条还没转向的趋势线。(本站参数据评论)

【数字拆解】1月的看点在租金的连续性与内部结构。整体每坪21,648日圆、连24个月涨,但涨势一样是新案在带:新筑大楼每坪32,143日圆、既存21,379日圆,两者差约一万日圆。空置率端则维持二极——新筑6.45%、既存只有2.04%,存量市场比12月(既存2.14%)更紧、几乎完全租满,可租空间还是压倒性集中在新落成大楼。需求把既有大楼压到满租、同时慢慢消化新供给,这个格局从去年延续到了1月。

【一个独家方法论角度:租金的「连续月数」是市场惯性的温度计】判断办公室租金还能涨多久,与其猜绝对数字,不如盯「连续上涨月数」这个惯性指针。连24个月涨,代表房东已连续两年握有定价权,这种惯性一旦形成,通常会延续到「新供给放量」或「需求转弱」其中一个变量出现才松动。对照空置率连11个月降、既存大楼压到2.04%满租,目前看不到松动的触发点——既有空间没得租,需求只能往新筑去,新筑的高单价又继续把平均往上推。要预判转折,盯的不是租金本身,而是新筑空室率(6.45%)何时开始明显下降(过热)或持续上升(去化卡关)。

【对谁是机会、对谁是风险】对房东与REIT,连24个月的租金涨势是现金流与资产估值的顺风;对要承租的企业(含赴日台商),既存2.04%的超低空置率意味着好的存量对象几乎租不到,要嘛接受新筑的高单价、要嘛更早卡位。对投资人,要留意的是「涨了两年」本身也是风险提醒:越接近供需的极限,后续边际涨幅越可能收敛。

【台湾读者实操】其一,把「租金连续上涨月数」与「新筑空室率」一起看,前者测惯性、后者测转折,比单看总空置率准。其二,存量满租+新案高价的格局下,赴日设点要嘛早布局存量、要嘛预算抓在新筑水准。其三,评估日本办公室REIT分配续航力,重点放在2026年新供给量是否被需求吃得下——这是这波房东市场能不能再撑下去的关键。

【接下来盯什么】一看租金连涨24个月后涨幅会不会开始收敛;二看新筑空室率(1月6.45%)往下(过热)还是往上(去化变慢);三看2026年都心办公新供给的节奏,这决定供需紧绷还能维持几个月。

【月报】东京都心办公室空置率连10个月降到2.22%——但能租的几乎只剩新大楼不动产与观光 · 2026-06-19

【月报】东京都心办公室空置率连10个月降到2.22%——但能租的几乎只剩新大楼不动产与观光 · 2026-06-19 【月报】空室率2.07%、租金连涨26个月——东京都心办公室的房东独赢行情还能多久不动产与观光 · 2026-06-14

【月报】空室率2.07%、租金连涨26个月——东京都心办公室的房东独赢行情还能多久不动产与观光 · 2026-06-14 【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12

【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12 【报告解读】千代田1.23%、涩谷1.28%——东京五区办公室空置全图鉴,大阪名古屋也跟着变热不动产与观光 · 2026-06-12

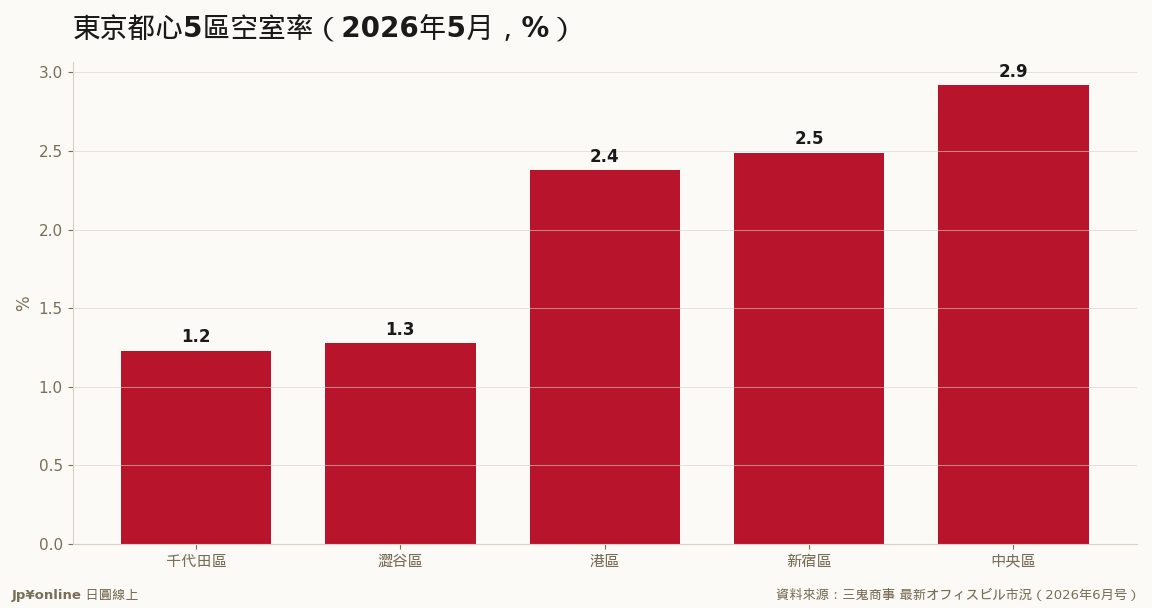

【报告解读】千代田1.23%、涩谷1.28%——东京五区办公室空置全图鉴,大阪名古屋也跟着变热不动产与观光 · 2026-06-12