【月報】首都圈新成屋契約率掉到55.7%——價格連9個月漲、買盤卻在縮手的賣不動警訊

- 2026年1月戶當平均8,383萬日圓・㎡單價124.9萬日圓(雙雙連9個月年漲);發售628戶(1月為供給季節谷底、絕對量小)

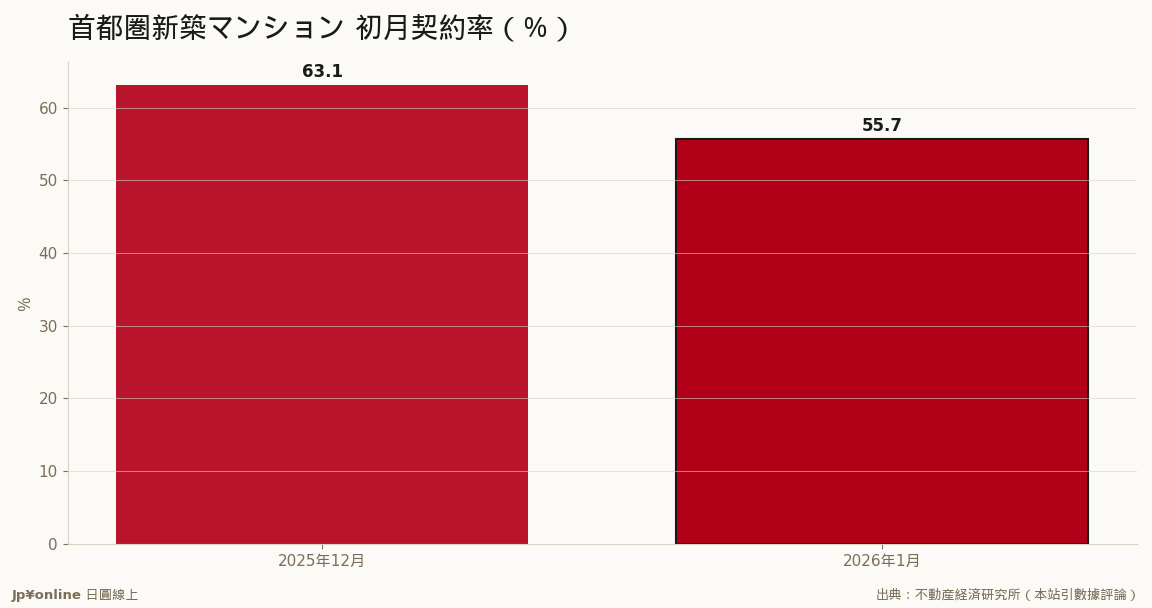

- 初月契約率55.7%(12月63.1%再掉)、連續遠低於景氣榮枯線70%——買方明顯踩煞車

- 價格端僵固:建商在地價建材人事齊漲下挑高價案推、不願降價,價格僵固成交清淡格局拉長

- 獨家角度:契約率是比價格更早的領先儀表,新築價格因惜售最晚反映降溫、買氣轉弱先寫在賣不掉的比例上

- 台灣實操:別把首都圈平均當買價基準(被23區灌大、外圍低得多)、把契約率與在庫當降溫儀表板、1月量小要連看2-3月確認趨勢

不動產經濟研究所2026年1月首都圈新築公寓數據把越蓋越貴越難賣的矛盾推到更前面:戶當平均8,383萬日圓、㎡單價124.9萬日圓雙雙連9個月年漲;但初月契約率僅55.7%、比12月63.1%再掉、連續遠低於景氣榮枯線70%。1月是供給季節谷底、發售僅628戶絕對量小要先打折看,真正該盯的是賣得動不動:55.7%意味新案開賣首月平均每兩戶才賣掉約一戶。價格端仍硬,建商在地價建材人事齊漲下挑高價案推、不願降價,把價格僵固成交清淡的格局拉長。獨家角度:契約率是比價格更早的儀表——新築價格因建商惜售最晚反映降溫,買氣轉弱會先寫在賣不掉的比例上,55.7%比8,383萬的高價更能告訴你市場真實溫度。台灣實操:別把首都圈平均當買價基準(被23區灌大、外圍低得多)、把契約率與在庫當降溫儀表板、1月量小別單月下結論要連看2-3月。(本站引數據評論)

【為什麼台灣讀者該在乎】不動產經濟研究所公布的2026年1月首都圈新築(新成屋)公寓數據,把「越蓋越貴、卻越來越難賣」的矛盾推到更前面:戶當平均價格8,383萬日圓、㎡單價124.9萬日圓,雙雙連9個月年漲;但初月契約率只有55.7%,比12月的63.1%再掉、連續遠低於景氣榮枯線的70%。價格屢創高、買盤卻在縮手,這對盤算在東京置產的台灣讀者是一個重要的降溫訊號。(本站引數據評論)

【數字拆解】1月是新成屋供給的季節谷底,發售僅628戶,絕對量小、單月波動大,這點要先打折看。真正該盯的是「賣得動不動」:初月契約率55.7%意味著新案開賣首月,平均每兩戶只賣掉約一戶。日本業界把70%當景氣的分水嶺——站上代表買氣熱、站不上代表觀望濃。首都圈已連續站不上70%,1月更滑到55.7%,是買方明顯踩煞車的證據。價格端則仍硬:平均8,383萬、㎡124.9萬連9個月年漲,建商在地價、建材、人事齊漲下,傾向挑高價案推、不願降價,把「價格僵固、成交清淡」的格局拉得更長。

【一個獨家方法論角度:契約率是比價格更早的儀表】看房市別只盯成交價,價格是落後指標、契約率與在庫是領先指標。新成屋價格因為建商惜售而僵固,往往最晚反映降溫;買氣的轉弱會先寫在「賣不掉的比例」上。當契約率連月破不了70%、還往下走,代表現行價格與買方願付之間的缺口在擴大——這通常是價格鬆動或建商被迫讓利的前兆。換句話說,55.7%這個數字,比8,383萬的高價更能告訴你市場的真實溫度。

【台灣讀者實操】其一,別把首都圈平均當買價基準:平均被東京23區的超高價案灌大,外圍縣市(埼玉、千葉)的現實價位低得多,預算有限要往外圈與中古一起比。其二,把初月契約率與在庫當你的降溫儀表板:契約率續破不了70%、在庫往上疊,就是議價空間在打開的訊號,不必追在高點。其三,1月數據量小,別單月下結論,要連著看2、3月確認趨勢。

【接下來盯什麼】一看契約率能否在春季旺檔(2-3月)重新站回70%,站不回就是買氣轉弱坐實;二看在庫戶數是否續增,量增價僵是降價前夜的典型組合;三看日本升息循環下房貸利率的爬升,會不會進一步壓縮這個本已脆弱的買盤。(本站引數據評論)